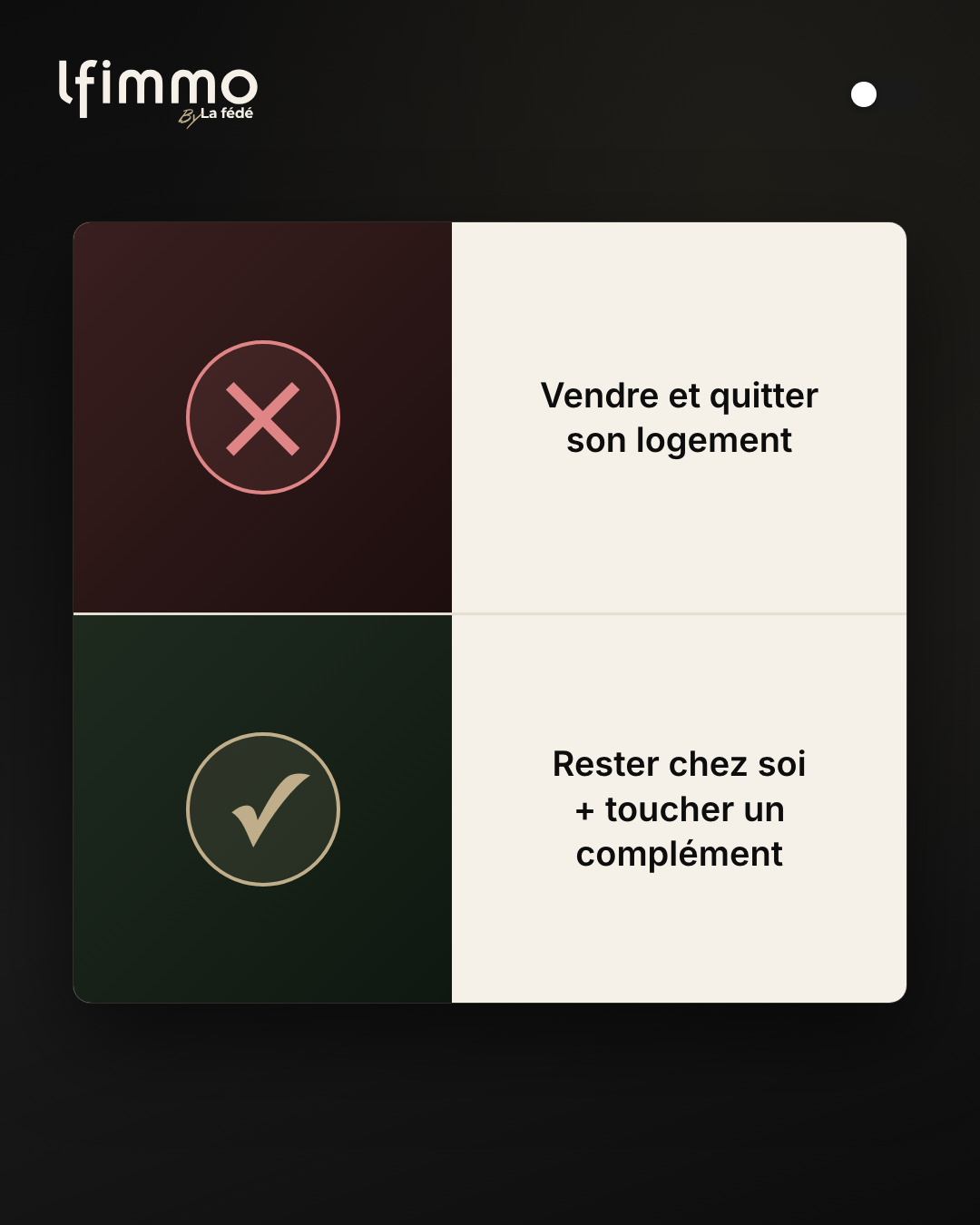

Vendre et quitter son logement, ou rester chez soi en touchant un complément de revenu ? Posée comme ça, la question semble évidente. Et pourtant, des dizaines de milliers de seniors français pensent encore que la seule façon de mobiliser leur patrimoine immobilier, c’est de déménager. Il existe une autre voie.

Le faux dilemme du senior propriétaire

Le scénario classique : un couple de retraités, propriétaire d’une maison de 350 à 500 000 €, pension correcte mais sans marge, factures qui grimpent (énergie, mutuelle, taxe foncière), et envie de transmettre un peu aux enfants sans tout leur léguer en bien immobilier. La maison est leur principal actif, mais sa valeur reste théorique tant qu’ils l’habitent.

Face à ce constat, deux options apparaissent en général. Vendre et déménager : on récupère le capital, mais on perd le cadre de vie, les repères, le quartier où on a vécu 30 ans. Rester et tenir : on garde le confort, mais le pouvoir d’achat se resserre, et le patrimoine reste figé. Les deux options ont un coût psychologique ou financier réel.

La troisième voie : rester chez soi + capital ou rente

Le viager occupé permet exactement de sortir de ce dilemme. On vend la nue-propriété (et un droit d’usage et d’habitation à vie reste au vendeur), on touche un bouquet à la signature (capital initial), et le plus souvent une rente mensuelle indexée jusqu’au décès. Le vendeur garde ses clés, sa vie, son quartier — et il a soudainement de quoi vivre mieux ou aider les siens.

Concrètement, sur une maison estimée à 400 000 € : un couple de 75 ans peut récupérer un bouquet de 80 à 130 000 € et une rente mensuelle de 800 à 1 300 € pendant toute la durée d’occupation. Le tout en restant chez soi, avec les charges courantes prises en charge par l’acquéreur sur tout ce qui n’est pas la maintenance quotidienne (gros travaux, taxe foncière dans la plupart des montages).

Le viager occupé n’est pas une dernière option pour ceux qui n’ont plus le choix. C’est devenu un outil patrimonial à part entière pour les seniors qui veulent profiter de leur bien sans le subir.

Pour qui c’est pertinent

Le viager occupé fonctionne particulièrement bien dans plusieurs profils :

- Couple de retraités attachés à leur logement, qui veulent y rester mais ont besoin de souffler financièrement.

- Propriétaire isolé sans héritier direct, ou avec des héritiers déjà installés financièrement.

- Parents qui veulent aider leurs enfants de leur vivant, plutôt que d’attendre une succession.

- Personnes en transition de retraite, qui veulent sécuriser leur niveau de vie sur la durée.

À l’inverse, le viager est moins adapté aux situations très liquides (où une rente n’apporte rien) ou aux configurations familiales conflictuelles où la décision n’est pas partagée. Le viager est un projet à plusieurs voix, pas une décision unilatérale.

Les écueils à éviter

Trois pièges classiques :

- Sous-estimer l’indexation de la rente. Une rente non revalorisée ou mal indexée perd du pouvoir d’achat sur 15-20 ans.

- Mal évaluer la décote d’occupation. Une décote trop forte appauvrit le vendeur ; trop faible et l’opération n’a plus d’intérêt pour l’acquéreur.

- Faire l’impasse sur la communication familiale. Beaucoup de viagers qui se passent mal sont d’abord des viagers où les enfants n’ont pas été associés à la réflexion.

C’est pour ça qu’un viager bien fait commence toujours par un conseil global : patrimoine, fiscalité, famille, et juridique. Pas un produit financier qu’on signe au comptoir.

Un sujet pareil, ça se conseille sérieusement.

Chez LF Immo, on forme nos conseillers sur le viager et les solutions patrimoniales pour seniors. Parce que c’est exactement là que le métier devient utile.